ハイサーイ!最近は料理をする機会が増えたので、料理の腕が上がった気がしています。得意な料理は「豚汁」と「麻婆豆腐」の とーぴー です。

今回は「新規就農支援講座編」の簿記記帳の方法についてです。講座で詳しく教えていただいたのですが、久しぶりに復習してみたらほとんど忘れていました。

講座の内容の振り返りとして、ポイントを絞って解説します。一緒に学びましょう!

はじめに

簿記と聞くと様々なイメージを持っていると思いますが、ネガティブなイメージが強いと思います。自分もそうでした。それは、よくわからないからネガティブなんだと思います。

ここでは、簿記って何?というところから、記帳の目的、記帳方法について、学んでいきましょう!

”簿記”ってなに?

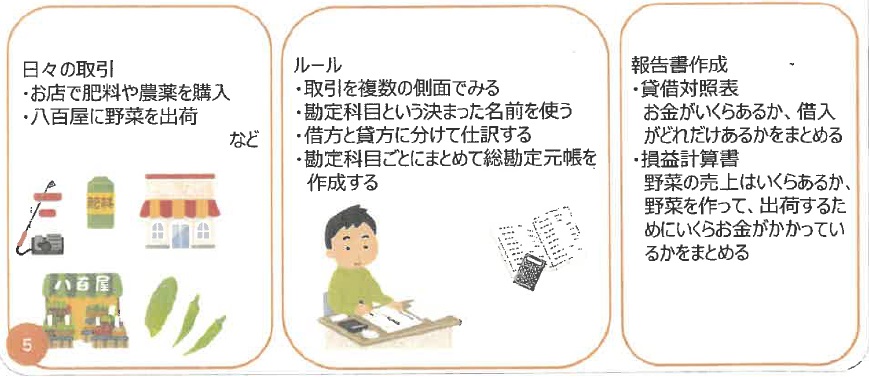

簿記とは”記帳簿記”の略語になっていて、簡単に説明すると、日々の取引をルールに従い記録して、記録した数字をまとめて報告書(貸借対照表、損益計算書)を作成するということです。

複式簿記ってなに?

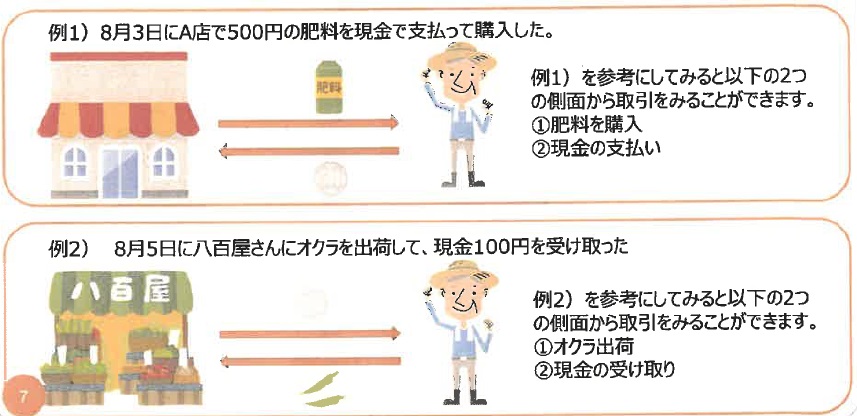

日々の取引を記録する方式として、複式簿記というやり方があります。複式という名前の通り、取引を2つの側面からみます。

仕訳ってなに?

日々の取引を記録することを”仕訳”といいます。この仕訳は先ほどの複式簿記を使って行います。また、2つの側面を左(借方)、右(貸方)に分けて仕訳を行います。

勘定項目ってなに?

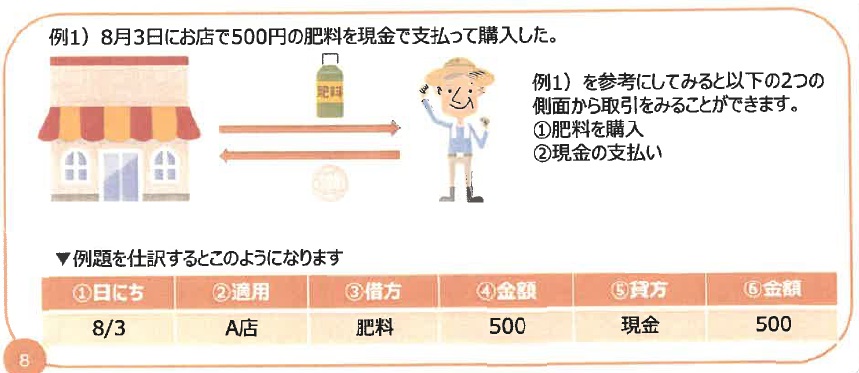

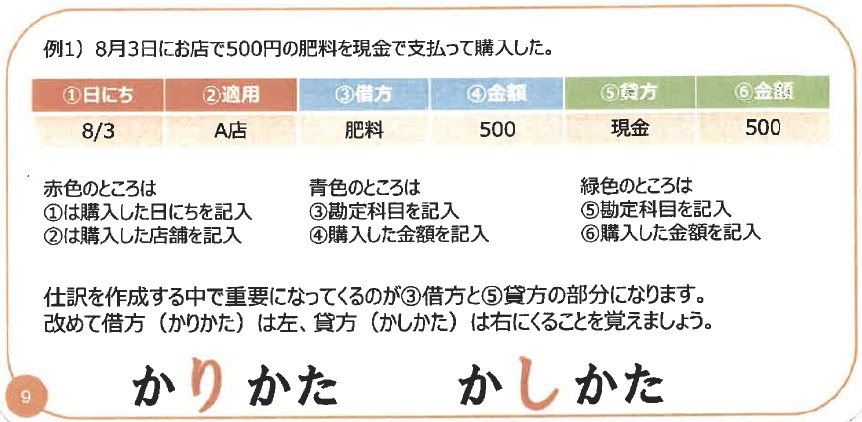

仕訳を作成するときは、取引をわかりやすく表示するために、勘定科目というものを使います。例題を使って作成した仕訳を細かくみていきます。

仕訳する際に取引をわかりやすく表示するために、勘定科目を使いますが、この勘定科目は5つの要素に分けることができます。要素の増減によって、借方、貸方どこに記入するか決まります。

各項目の対象勘定科目

- 資 産 ⇒ 現金、売掛金、土地、車、機械

- 負 債 ⇒ 借入金、買掛金、未払金

- 純資産 ⇒ 元入金

- 収 益 ⇒ 売上高、作業受託料、受取補助金

- 費 用 ⇒ 農具、肥料、農薬、資材、修繕費 など

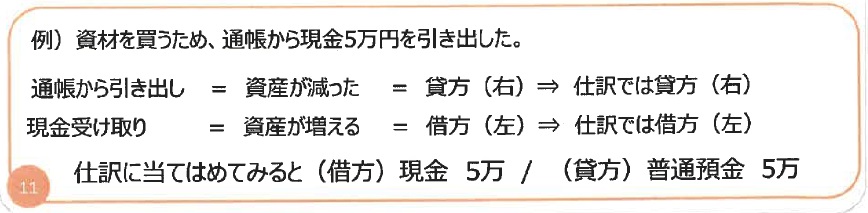

5つの要素をそれぞれ細かく説明していきます。資産が増えたら借方、負債が増えたら貸方というように、各要素の増減によって、借方、貸方が決まっているので覚えていきましょう。

資産:プラスの財産。土地や機械、車などを売ったらお金に換えられるもの。また、お金を受け取る権利がある売掛金など。

増えたら「借方(左)」

減ったら「貸方(右)」

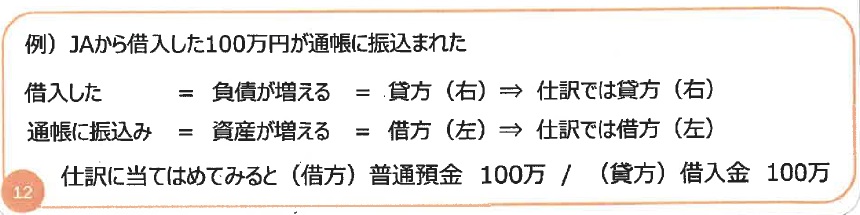

負債:マイナスの財産。資材やハウスを建てるために借り入れたお金やお店で商品は受け取ったけど支払いがまだされていないものなど。

増えたら「貸方(右)」

減ったら「借方(左)」

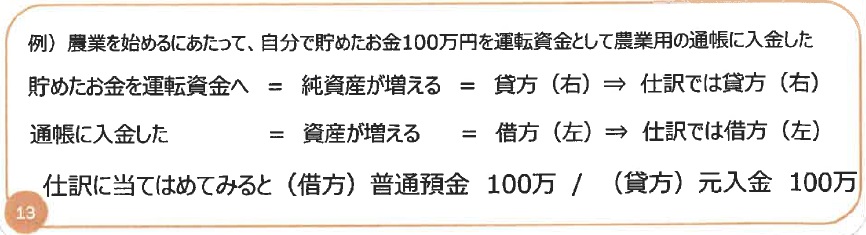

純資産:農業を始めるために使った自分のお金(運転資金)、過去に設けたお金(利益)など。

増えたら「貸方(右)」

減ったら「借方(左)」

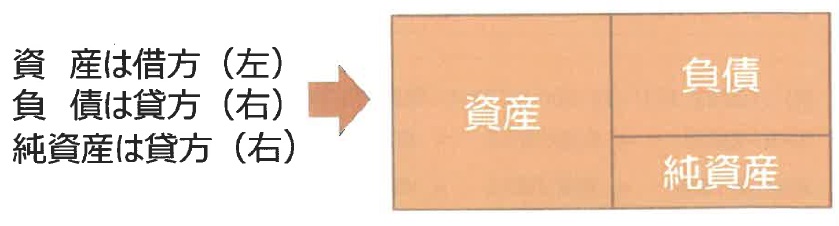

貸借対照表ってなに?

5つの要素のうち、資産、負債、純資産で構成された表のことを「貸借対照表」(たいしゃくたいしょうひょう)といいます。各要素にはホームポジションがあり、貸借対照表や損益計算書は、このホームポジションに従って作成していきます。

貸借対照表を構成している、要素のホームポジションは以下の通りです。

資産 = 負債 + 純資産

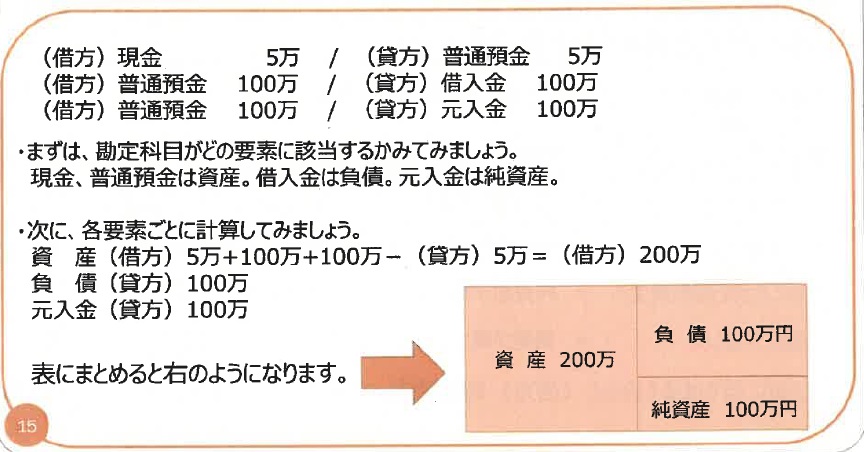

貸借対照表の作成

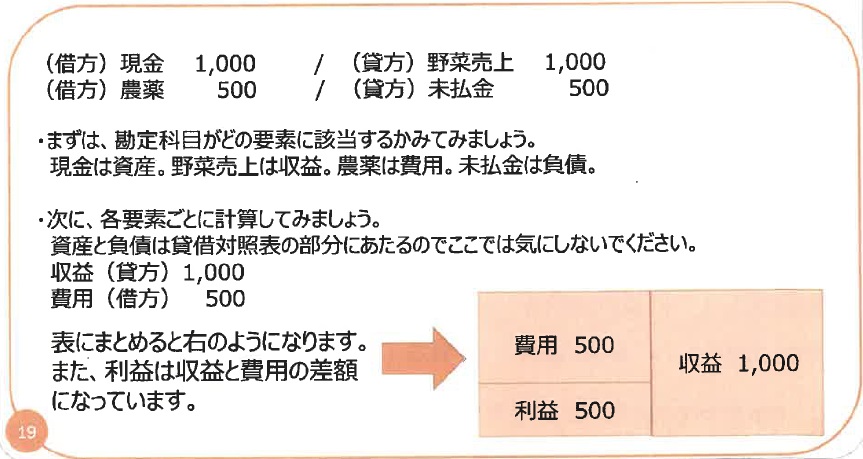

先ほどの仕訳を使って、貸借対照表を作成してみましょう。

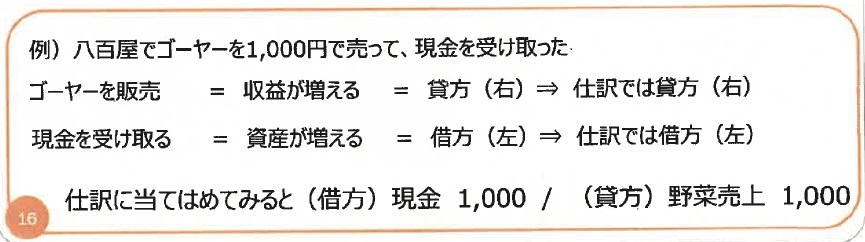

収益:収入となるもの。野菜の売上や作業受託料や補助金など。

増えたら「貸方(右)」

減ったら「借方(左)」

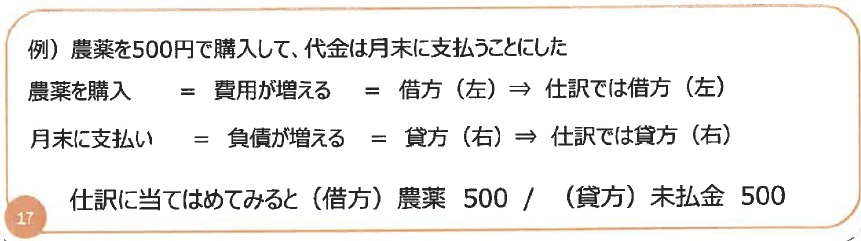

費用:農産物を作って、出荷するまでにかかった経費。

増えたら「借方(左)」

減ったら「貸方(右)」

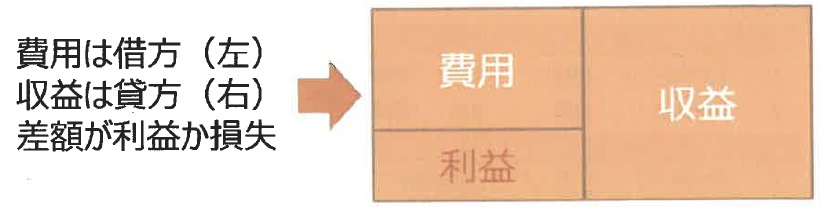

損益計算書ってなに?

5つの要素のうち、収益、費用で構成された表のことを「損益計算書」(そんえきけいさんしょ)といいます。各要素にはホームポジションがあり、貸借対照表や損益計算書は、このホームポジションに従って作成していきます。

損益計算書を構成している、要素のホームポジションは以下の通りです。

収益 ー 費用 = 利益(損失)

損益計算書の作成

先ほどの仕訳を使って、損益計算書を作成してみましょう。

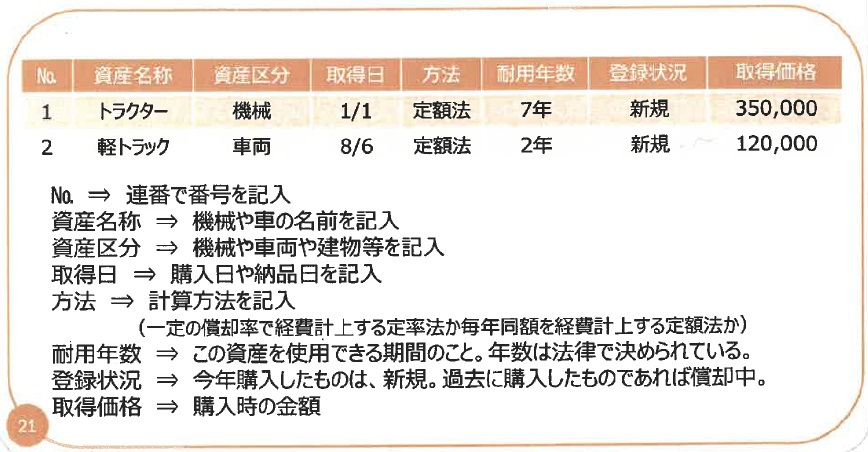

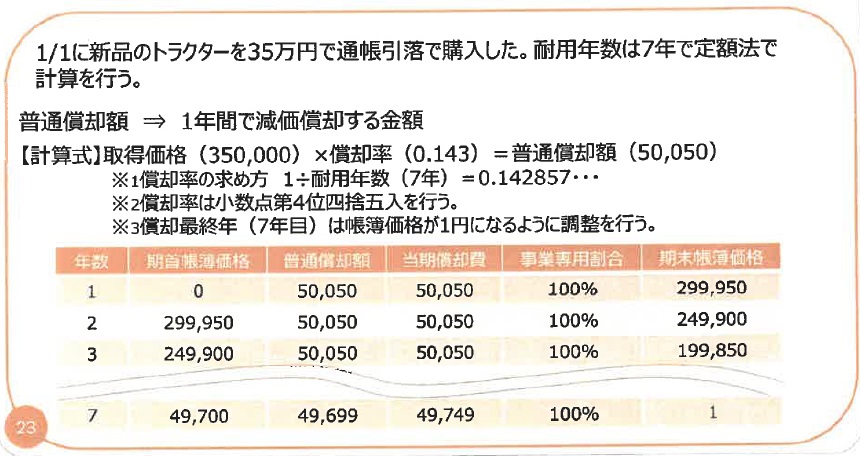

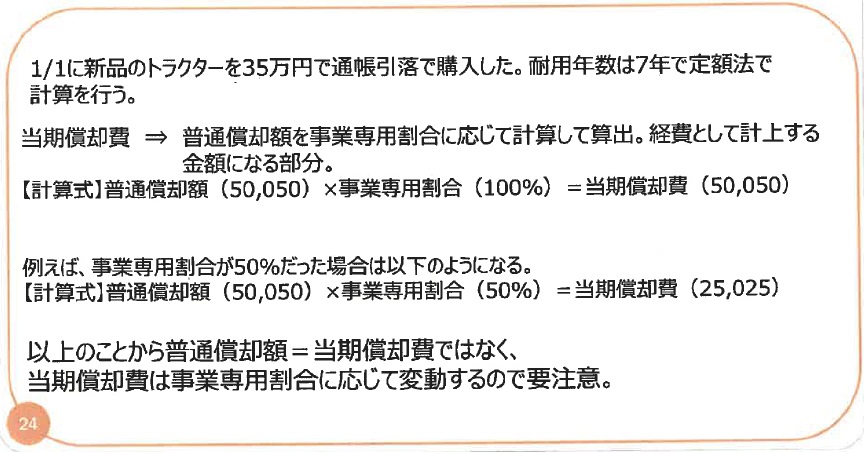

減価償却資産について

農業で使う機会や車、建物などで10万円以上で取得したもので1年以上使用するものは、減価償却資産として扱い、購入日や取得金額などをきろくしてまとめる必要があります。

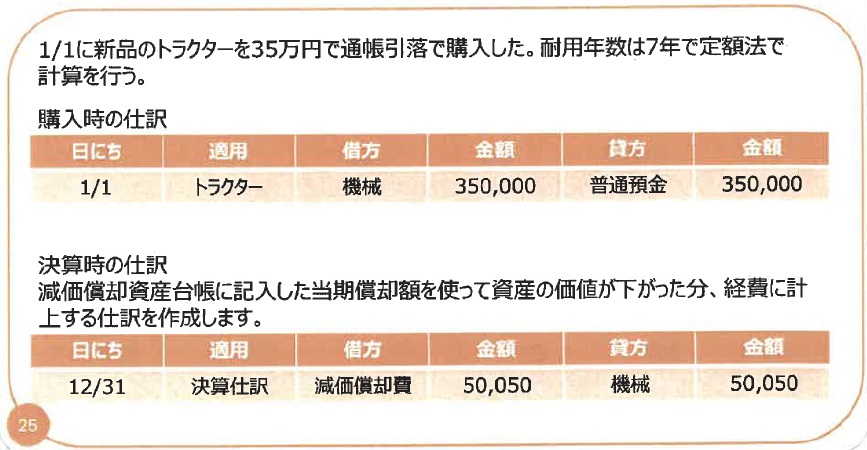

例)1/1に新品のトラクターを35万円で通常引落で購入した。

8/6に中古の軽トラックを12万円で現金で購入した。

減価償却資産の購入があった場合、以下の表を作っていきます。この表を減価償却資産台帳といいます。

減価償却資産台帳を詳しく見てみましょう!

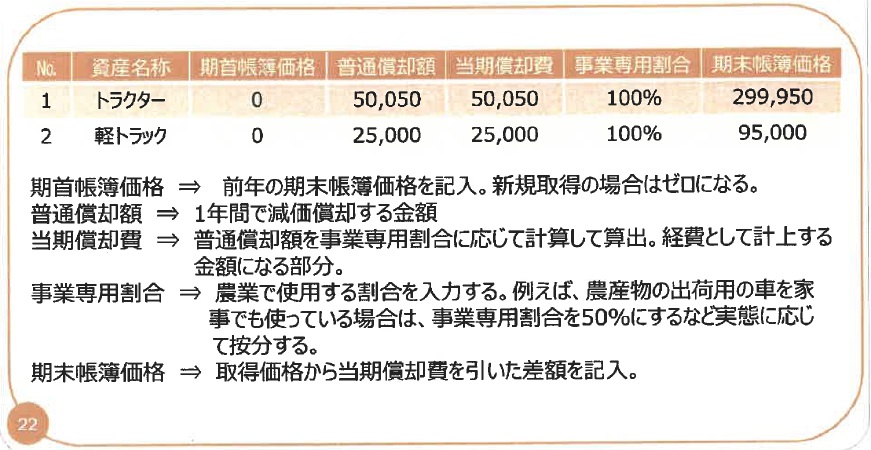

減価償却資産台帳の普通償却額と当期償却費を計算してみましょう。

減価償却資産を取得したら必要になる仕訳を見てみましょう。

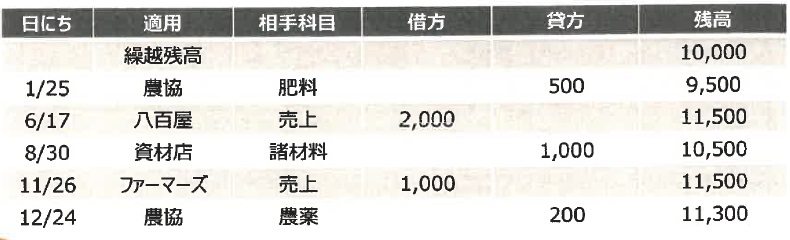

総勘定元帳ってなに?

仕訳を勘定科目ごとにまとめたものを総勘定元帳といいます。例えば以下のような仕訳があった場合を見てみましょう。

決算書の作成

農業者は個人事業主になるので、1月1日から12月31日までの1年間の日々の取引をまとめて決算書(貸借対照表、損益計算書、減価償却資産台帳)という報告書を作成して、その報告書を基に確定申告を行います。

また決算書を作成するために総勘定元帳の12月末残高を確認し、数字を確定させる必要があります。例えば1年間で以下の取引があった場合

現金の総勘定元帳は12月末時点で11,300なので、決算書には11,300と記入する!

まとめ

それぞれの総勘定元帳の数字を確定させ、決算書に記入していく必要があります。

資産、負債、純資産の数字は貸借対照表という名前の報告書にまとめる。収益、費用の数字は損益計算書という名前の報告書にまとめる。

貸借対照表(たいしゃくたいしょうひょう)

12月31日(期末)時点の農業経営のお財布事業が分かる表。

現金がいくら残っていて、借金がどれだけあるのか?などがみえてくる。

損益計算書(そんえきけいさんしょ)

1月1日(期初)から12月31日(期末)までの農業経営の収入と経費がいくらになっているかが分かる表。

農業経営で儲けた額がみえてくる。

おわりに

いかがでしたでしょうか。実際に商売をしている人にとっては当たり前のことかもしれませんが、元サラリーマンエンジニアの自分にとっては、初めてのことばかりでとても勉強になりました。

農業とは経営です。農業経営に限らず、長年に渡って経営を続けていくためには、収入と経費はもちろん、減価償却資産など中長期的な観点での計画が必要になってきます。そのためにも、しっかりとお財布事情を把握して、持続可能な農業経営をしていけるよう、簿記についてもしっかりと勉強していこうと思いました!

新規就農支援講座についての記事はこちら

新規就農者への支援制度についての記事はこちら

コメント